Komentarz rynkowy UNIQA TFI 27.02.2026

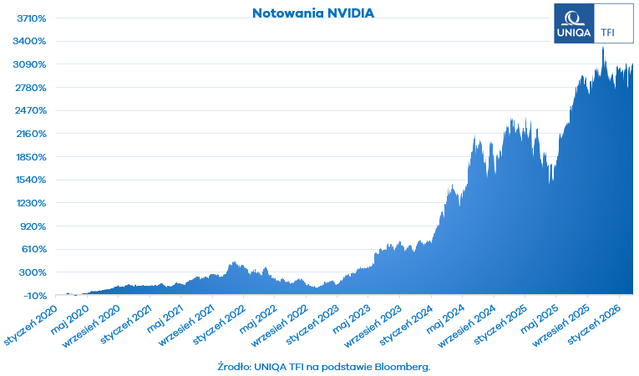

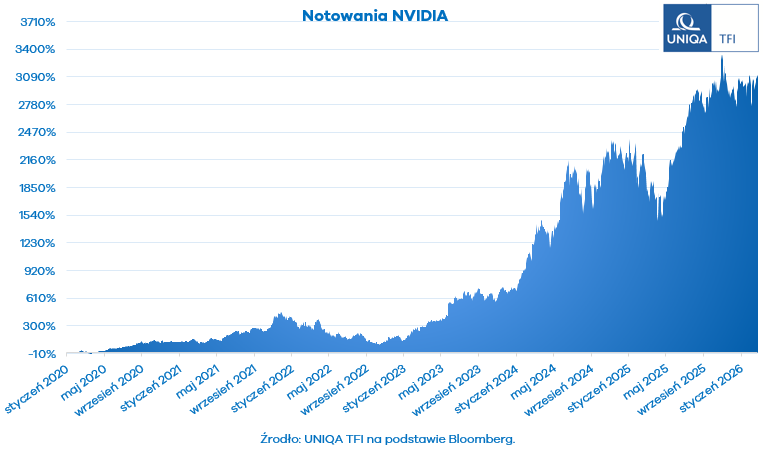

Pierwsze tygodnie nowego roku przyniosły inwestorom z sektora technologicznego wyraźne ochłodzenie nastrojów. Kursy przestały rosnąć w hurraoptymistycznym tempie, a na rynku pojawia się coraz więcej niepewności i rozbieżnych interpretacji. Najlepiej pokazuje to reakcja - a właściwie jej brak - na wczorajsze wyniki Nvidii. Co na pierwszy rzut oka może dziwić, bo liczby zaprezentowane przez giganta są naprawdę imponujące. Spółka o kapitalizacji sięgającej 4,7 bln USD pokazuje dynamikę, której nie powstydziłyby się typowe spółki growth. Czy nie tego właśnie oczekuje rozgrzany do czerwoności rynek?

W czwartym kwartale roku fiskalnego 2025 przychody Nvidii wzrosły o 73% r/r - z 66,21 mld USD do 68,13 mld USD. W całym roku dynamika przychodów wyniosła 65% r/r, a sprzedaż w segmencie centrów danych zwiększyła się o 72% r/r. Najnowsze dane i prognozy pokazują więc, że dynamika związana z rozwojem sztucznej inteligencji pozostaje wyjątkowo silna. Jak na razie nie widać żadnych oznak wyhamowania. Nvidia jest dziś wręcz podręcznikowym przykładem tezy, że w czasach „gorączki złota” najwięcej zarabiają sprzedawcy łopat. Jednak nawet to - przynajmniej na razie - nie wystarczyło, by ponownie rozpalić wyobraźnię inwestorów. I nie jest to jedyny problem, z którym rynek musi się dziś mierzyć.

W cieniu świetnych wyników Nvidii coraz żywsza staje się dyskusja o przyszłości spółek oferujących usługi SaaS i szeroko rozumiany software. Jeszcze kilka miesięcy temu dominowało przekonanie, że wykorzystanie AI zwiększy efektywność firm software’owych i wzmocni ich modele biznesowe. Dziś obserwujemy zmianę narracji: rosną obawy, że rozwój AI może stać się dla nich nie wsparciem, a konkurencją. Coraz częściej pojawia się założenie, że w niedalekiej przyszłości modele AI będą w stanie - przy niemal zerowych kosztach - odtworzyć dowolną aplikację czy usługę. To prowadzi do fundamentalnych pytań o sens istnienia części firm software’owych w dotychczasowej formie.

Na tym etapie wydaje się jednak, że teza o rychłym „zastąpieniu” branży jest zbyt daleko idąca. Za oprogramowaniem stoją nie tylko interfejsy i kod, ale również wieloletnie relacje z klientami, licencje, integracje, sieci dystrybucji czy złożone procesy wdrożeniowe. To elementy, których AI na razie nie jest w stanie w pełni odwzorować. To, w jakim stopniu sztuczna inteligencja zaburzy modele biznesowe firm technologicznych, a w jakim je zrewolucjonizuje, pozostaje pytaniem otwartym. Dlatego w najbliższym czasie zmienność, zwłaszcza na amerykańskim rynku, powinna być większa.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}