Komentarz rynkowy UNIQA TFI 08.01.2026

Miniony rok przyniósł dynamiczne wzrosty na światowych giełdach. Globalne indeksy rosły dzięki złagodzeniu napięć handlowych, łagodniejszej polityce pieniężnej kluczowych banków centralnych oraz powrotowi silnego entuzjazmu wokół sztucznej inteligencji. W centrum uwagi znalazła się również nasza rodzima giełda, której stopy zwrotu zdecydowanie przekroczyły nawet najbardziej optymistyczne oczekiwania. Trudno było przewidzieć, że zobaczymy aż tak imponujące wyniki: 47%, 45%, 33% i 24%!

Największe wzrosty (nie?)oczekiwanie pojawiły się wśród spółek z WIG20, co można częściowo wiązać z napływem kapitału zagranicznego. Zjawisko to było spójne ze spadkiem rentowności obligacji, rosnącym popytem na polski dług oraz umacniającą się rodzimą walutą. Silny PLN i solidne fundamenty sprawiły, że największe, najbardziej płynne spółki były szczególnie atrakcyjne dla inwestorów zagranicznych. Wśród blue chips najlepiej wypadły spółki z udziałem Skarbu Państwa: KGHM (+141%), Orlen (+101%) oraz mBank (+93%). Najsłabiej poradziło sobie CCC, tracąc 34% – była to jednocześnie jedyna spółka z WIG20, która zakończyła minione 12 miesięcy na minusie.

Choć jesień przyniosła wyraźne ochłodzenie nastrojów, bilans całego 2025 roku pozostaje jednoznacznie pozytywny. WIG wzrósł aż o 47,3%, osiągając najwyższą roczną stopę zwrotu od 1996 roku i przebijając wyniki z 2009 oraz 2003 roku. WIG20 zyskał 45,3%, co również okazało się najlepszym rezultatem od 29 lat. Co istotne, oba indeksy przez cały rok ani razu nie spadły poniżej poziomów z początku stycznia, a poza kwietniową korektą wywołaną napięciami handlowymi nie zanotowały żadnych poważniejszych zniżek.

Co dalej? Pod względem gospodarczym sytuacja wygląda solidnie. Wzrost gospodarczy ustabilizował się na wysokich poziomach (3,8% w III kwartale), nieco powyżej wcześniejszych prognoz. Jednocześnie pozostaje jednym z najwyższych w Europie. Choć obecnie głównym motorem gospodarki jest konsumpcja, w nowym roku powinniśmy zacząć obserwować również pozytywny wpływ inwestycji finansowanych ze środków KPO.

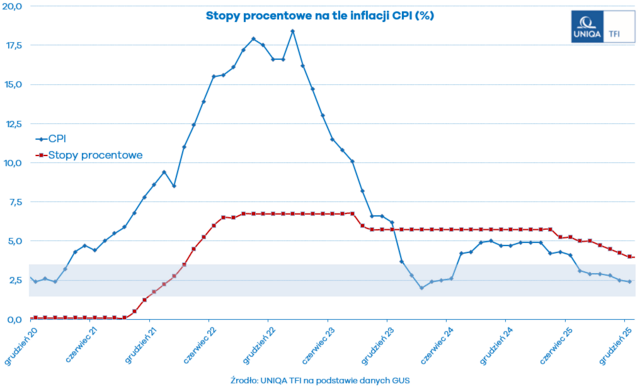

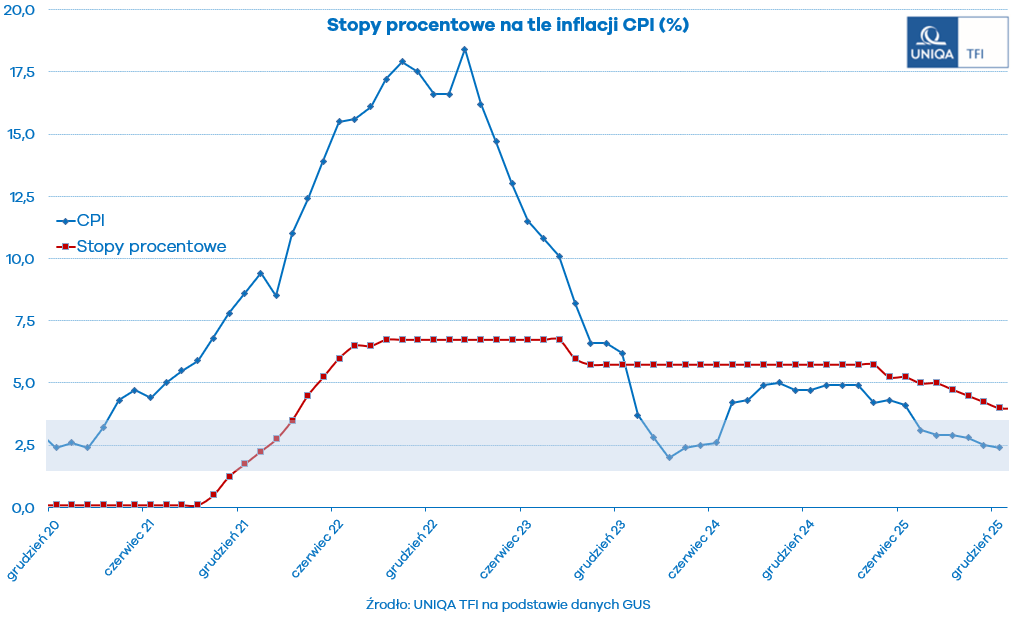

Jeśli chodzi o inflację, nie przewidujemy większych zaskoczeń. Jesteśmy w celu inflacyjnym, a inflacja bazowa w IV kwartale spadła poniżej 3%. W 2026 roku możliwe są nawet pozytywne niespodzianki. Inflacja może okazać się niższa od oczekiwań dzięki spadającym cenom żywności oraz stabilnym cenom paliw i energii.

Na rynku pracy sytuacja pozostaje stabilna. Nie widać oznak istotnego pogorszenia w najbliższym czasie. Stopa bezrobocia utrzymuje się na niskim poziomie od kilku lat, a presja płacowa słabnie. Dynamika nominalnych wynagrodzeń jest jednocyfrowa, choć nadal wyższa niż wzrost produktywności.

Wciąż istnieje przestrzeń do dalszych obniżek stóp procentowych - poziom docelowy można szacować w okolicach 3,5%. Do tego dochodzą umiarkowane wyceny krajowych aktywów, potencjalnie pozytywny wpływ zakończenia wojny w Ukrainie oraz dalszy napływ kapitału na rynki wschodzące.

Oczywiście dostrzegamy również ryzyka, m.in. możliwość obniżenia ratingu, niepewność związaną z polityką fiskalną rządu czy ogólnie napiętą sytuację polityczną.

Nie podważa to jednak zasadniczo korzystnego obrazu gospodarki i giełdy.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI

{kind=link}