Komentarz rynkowy UNIQA TFI 27.11.2025

Grudzień to moment, w którym decyzje dotyczące IKE i IKZE nabierają szczególnego znaczenia – nie tylko z perspektywy indywidualnego inwestora, ale także w kontekście całego rynku dobrowolnych oszczędności emerytalnych. Analiza obu rozwiązań pokazuje, że choć oba produkty należą do III filaru, ich konstrukcja podatkowa i efektywność finansowa różnią się istotnie. To z kolei przekłada się na odmienne profile korzyści.

Indywidualne Konto Zabezpieczenia Emerytalnego IKZE oferuje natychmiastową ulgę podatkową – wpłaty można odliczyć od podstawy opodatkowania w rocznym PIT. W praktyce oznacza to, że inwestor z wyższym progiem podatkowym uzyskuje proporcjonalnie większą korzyść. W 2025 r. maksymalna ulga podatkowa wynosi 4 995,65 PLN, przy limitach wpłat 10 407,60 PLN dla osób fizycznych i 15 611,40 PLN dla przedsiębiorców. Warto jednak pamiętać, że przy wypłacie środków obowiązuje 10% zryczałtowany podatek dochodowy od całości zgromadzonych środków. Z punktu widzenia analizy efektywności oznacza to, że IKZE jest szczególnie atrakcyjne dla osób o wysokich dochodach, które mogą od razu obniżyć swoje zobowiązania podatkowe, a jednocześnie akceptują przyszłe opodatkowanie wypłat.

Indywidualne Konto Emerytalne działa inaczej – nie daje bieżącej ulgi podatkowej, ale zapewnia zwolnienie z podatku od zysków kapitałowych. W długim horyzoncie czasowym ta konstrukcja jest niezwykle korzystna. Przykład: regularne wpłaty po 10 000 PLN rocznie przez 20 lat przy stopie zwrotu 6% dają kapitał 389 927 PLN, z czego 189 927 PLN to potencjalny zysk. Brak podatku od zysków kapitałowych oznacza oszczędność około 36 tys. PLN. W efekcie IKE jest narzędziem szczególnie atrakcyjnym dla osób nastawionych na długoterminowe inwestowanie.

Porównując oba rozwiązania, można zauważyć, że IKZE jest bardziej „taktyczne” – pozwala na natychmiastowe zmniejszenie obciążeń podatkowych. To poprawia płynność finansową w danym roku. IKE natomiast ma charakter „strategiczny” – jego przewaga ujawnia się w długim okresie, gdy brak podatku od zysków kapitałowych znacząco zwiększa wartość zgromadzonego kapitału. W praktyce optymalnym podejściem dla wielu inwestorów jest równoległe wykorzystanie obu kont: IKZE dla bieżącej ulgi podatkowej i IKE dla długoterminowego wzrostu wartości oszczędności.

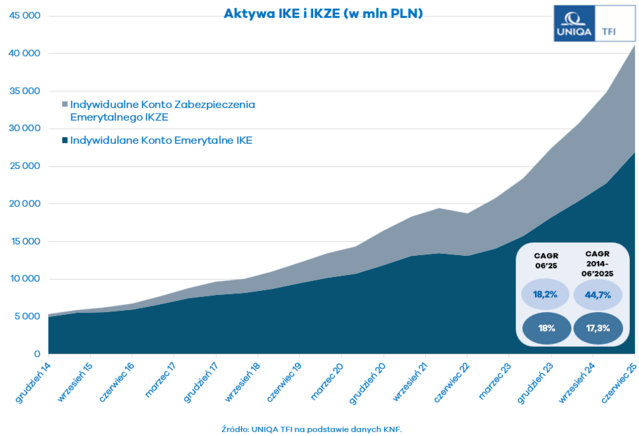

Dane rynkowe potwierdzają rosnące zainteresowanie tymi produktami. Według KNF, na koniec czerwca 2025 r. wartość aktywów na IKE wyniosła 26,9 mld zł (o 4,1 mld zł więcej niż na koniec 2024 r.), a na IKZE 14,3 mld zł (+2,2 mld zł). Od 2015 r. aktywa IKE rosły średnio o 17,3% rocznie, natomiast IKZE aż o blisko 50% rocznie. Inwestorzy coraz częściej dostrzegają wartość bieżących ulg podatkowych, podczas gdy IKE pozostaje stabilnym fundamentem długoterminowego oszczędzania.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI