Komentarz rynkowy UNIQA TFI 16.10.2025

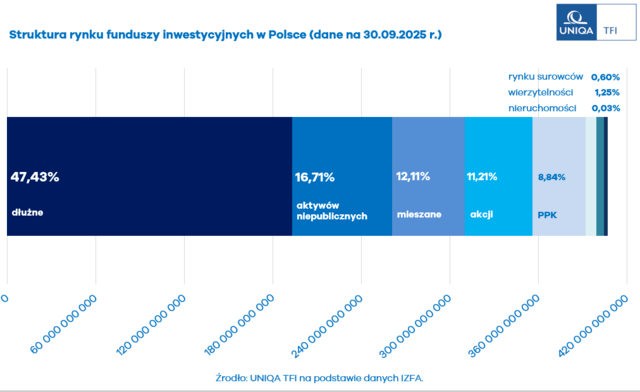

Ożywienie na rynku funduszy inwestycyjnych trwa w najlepsze. Po rekordowym 2024 roku wszystko wskazuje na to, że kolejny może okazać się jeszcze lepszy – zwłaszcza pod względem aktywów. Wartość aktywów netto funduszy inwestycyjnych przekroczyła symboliczny próg 400 mld PLN i na koniec września wyniosła już 407,1 mld PLN. To wzrost o ponad 10 mld PLN względem końca sierpnia – trzeci najwyższy nominalny przyrost w historii krajowego rynku funduszy. Wyższe wartości odnotowano jedynie w czerwcu 2020 roku (ponad 11 mld PLN) oraz w rekordowym 2015 roku, kiedy aktywa wzrosły o ponad 29 mld PLN. Takie dane przedstawia najnowszy wspólny raport Analizy.pl oraz Izby Zarządzających Funduszami i Aktywami.

Nieprzerwany napływ środków zasila fundusze dłużne, których aktywa we wrześniu wzrosły aż o 4,4 mld PLN. Za ten wynik odpowiadają przede wszystkim wysokie napływy netto – łącznie aż 3,4 mld PLN. Dzięki temu fundusze dłużne stanowią obecnie 47% całego rynku funduszy inwestycyjnych, a wartość ich aktywów sięga sumarycznie 193 mld PLN. Bezsprzecznym liderem w tym segmencie pozostają fundusze dłużne polskie – ich wartość na koniec września zbliżyła się do 179 mld PLN.

Nieco słabszy obraz wyłania się z funduszy akcyjnych, choć i tu odnotowano wzrost wartości aktywów. We wrześniu aktywa ulokowane w tego typu funduszach zwiększyły się o 2,6%, osiągając poziom około 45,6 mld PLN. Warto jednak rozdzielić ten wynik na dwie kategorie: fundusze polskie oraz zagraniczne. Pierwsze zyskały zaledwie 0,6%, podczas gdy drugie aż 4,8%. Różnica ta wynika z relatywnie słabszych wyników GPW w porównaniu z Wall Street. Choć indeks WIG20 wzrósł we wrześniu o 1,2%, to w ujęciu kwartalnym stracił około 0,7%. Sierpień okazał się szczególnie trudny – WIG20 spadł aż o ponad 5,3%. Negatywny wpływ na notowania miały m.in. zapowiedzi nowego podatku dla sektora bankowego oraz projekt budżetu na 2026 rok, zakładający rekordowy deficyt w wysokości 272 mld zł (6,5% PKB). Mimo to fundamenty gospodarki pozostają solidne – inflacja znajduje się w celu, PKB rośnie o 3,4%, a spadające stopy procentowe powinny sprzyjać ożywieniu akcji kredytowej.

Zdecydowanie lepsze nastroje panują na Wall Street. Indeks S&P 500 zyskał we wrześniu 3,5%, a Nasdaq – aż 5,4%. W ujęciu kwartalnym wzrosty wyniosły odpowiednio blisko 8% i niecałe 9%. Głównym motorem napędowym były oczekiwania dotyczące obniżek stóp procentowych oraz bardzo dobre wyniki finansowe spółek technologicznych. Wyceny firm związanych ze sztuczną inteligencją ponownie rosną, a hossa w tym segmencie trwa w najlepsze. Jak na razie niewiele wskazuje na to, by miała się zatrzymać. Inwestorzy zdają się ignorować sygnały ostrzegawcze, takie jak wysokie wyceny czy rekordowa koncentracja kapitału w spółkach z grupy MAG7. W końcu, jak głosi giełdowe przysłowie, „trend is your friend”. Inwestorzy najwyraźniej nie zamierzają schodzić z parkietu.

Bardzo dobre wyniki odnotowały również fundusze rynku metali szlachetnych. „Królem” zarówno września, jak i całego trzeciego kwartału było złoto, które zyskało odpowiednio 12% i 17%. Fundusze inwestujące w metale szlachetne zarobiły we wrześniu 15%, a fundusze akcji zagranicznych z sektora metali szlachetnych – aż 19,4%. Wzrosty te były wspierane przez obniżki stóp procentowych, spadek rentowności obligacji, słabego dolara oraz silny popyt ze strony banków centralnych. W efekcie aktywa netto funduszy rynku surowców osiągnęły poziom 2,43 mld PLN.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}