Komentarz rynkowy UNIQA TFI 10.10.2025

Rada Polityki Pieniężnej – nieco wbrew oczekiwaniom niektórych ekonomistów – obniżyła stopy procentowe. Obecnie główna stopa referencyjna wynosi 4,50%, co oznacza najniższy poziom od maja 2022 roku. To już czwarta obniżka kosztu pieniądza w tym roku. Tym samym cykl łagodzenia polityki monetarnej jest kontynuowany, a wiele wskazuje na to, że to nie koniec.

Jak uzasadnił podczas czwartkowej konferencji prezes NBP Adam Glapiński, październikowa obniżka była podyktowana utrzymującym się niskim poziomem inflacji. Przypomnę, że już trzeci miesiąc z rzędu inflacja znajduje się w celu NBP – a dokładniej w dopuszczalnym paśmie wahań. Dodatkowo perspektywy inflacyjne na najbliższe miesiące zostały zrewidowane w dół – oczekuje się jej utrzymania w okolicach 3%, czyli niżej niż zakładano jeszcze kilka tygodni temu. Głównym czynnikiem wpływającym na rewizję oczekiwań była decyzja o przedłużeniu zamrożenia cen energii na IV kwartał 2025 roku. Niższa presja inflacyjna wynika również z ograniczonej presji cenowej w przemyśle.

Podczas konferencji prezes Glapiński zwrócił uwagę na kilka istotnych ryzyk dla inflacji w średnim terminie:

- Po pierwsze, noworoczne odmrożenie cen energii może podbić inflację o 0,3–0,4 punktu procentowego.

- Po drugie, potencjalny wzrost cen nośników energii związany z wejściem w życie w 2027 roku rozszerzenia europejskiego systemu handlu uprawnieniami do emisji CO₂ (ETS2) może przełożyć się na wyższe koszty ogrzewania i paliw – szacowany wpływ to ok. 0,2 pkt proc.

- Po trzecie, choć tempo wzrostu płac nieco wyhamowało, nadal rosną one szybciej niż produktywność (obecnie 7,2% r/r).

- Po czwarte, utrzymuje się wysoki popyt w gospodarce – w II kwartale PKB wzrosło o 3,4%, a rosnąca konsumpcja pozostaje czynnikiem proinflacyjnym.

- Na koniec warto wspomnieć o luźnej polityce fiskalnej rządu, która choć nie wpływa istotnie na bieżącą inflację, może mieć znaczenie w dłuższym horyzoncie.

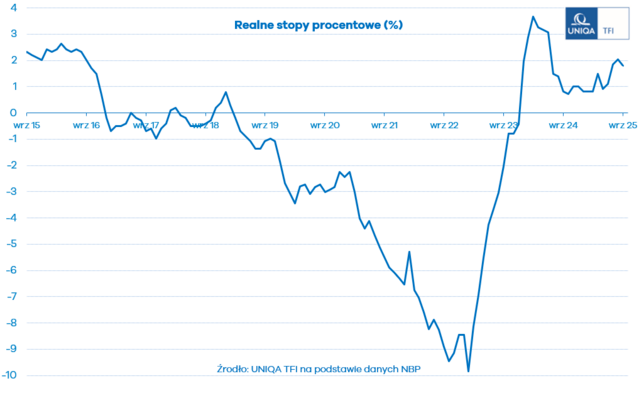

Mimo kolejnej obniżki realnych stóp procentowych, stopy realne pozostają wyraźnie dodatnie – obecnie oscylują wokół 1,6%. Powrót do realnych stóp na poziomie ok. 1% implikowałby stopy nominalne w okolicach 4% (przy założeniu inflacji na poziomie 3%).

Biorąc pod uwagę powyższe czynniki – zmniejszone ryzyka inflacyjne, zamrożenie cen energii oraz hamujące tempo wzrostu wynagrodzeń – można oczekiwać, że w listopadzie zobaczymy kolejne cięcie stóp procentowych o 25 punktów bazowych.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}