Komentarz rynkowy UNIQA TFI 25.09.2025

Po chwilowej zadyszce amerykański indeks S&P 500 powrócił do dynamicznych wzrostów. Od początku roku jego stopa zwrotu zbliża się do 13%, a licząc od lokalnego dołka z kwietnia, odbicie przekroczyło już 30%. Jeszcze lepiej wygląda to z perspektywy dłuższego terminu – od października 2022 roku notowania wzrosły o ponad 85%.

Głównym motorem napędowym obecnej hossy są spółki z sektora sztucznej inteligencji, przede wszystkim tzw. Magnificent Seven (MAG7). Wobec hurraoptymistycznej serii wzrostów indeksu pojawiają się porównania do bańki dot-com, czyli gwałtownego wzrostu cen akcji spółek internetowych na przełomie lat 90. i 2000. Choć obecna hossa znacząco podniosła wyceny amerykańskich firm technologicznych, analogie do tamtego okresu wydają się przesadzone. Tym razem spółki generują realne zyski, a ich wyniki finansowe pokazują, że fundamenty są solidne. To nie tylko inwestowanie z wizją przyszłych potencjalnych zysków, ale również w rzeczywiste, namacalne dochody.

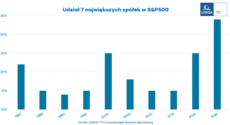

Rewolucja AI – bo nie mówimy już o ewolucji, lecz o rewolucji – wyraźnie przekłada się na wyniki finansowe największych firm technologicznych. Od premiery ChatGPT dynamika zysków znacząco przyspieszyła, co doprowadziło do silnego wzrostu koncentracji kapitału w indeksie S&P 500. Obecnie siedem największych spółek odpowiada za blisko 35% jego wartości, podczas gdy pięć lat temu było to 25%. To istotny sygnał ostrzegawczy. Jeżeli te spółki przestaną „dowozić” już mocno wyśrubowane oczekiwania inwestorów, na notowaniach szerokiego rynku może pojawić się wyraźna korekta. Warto pamiętać, że koncentracja działa w dwie strony – gdy liderzy osiągają dobre wyniki, ich notowania rosną, a cały rynek zyskuje. W sytuacji odwrotnej efekt może być znacznie mniej korzystny.

Dodatkowe ryzyko niesie ze sobą koncentracja uwagi inwestorów wyłącznie na kilku technologicznych gigantach. Historia pokazuje, że liderzy rewolucji technologicznych często się zmieniają. W miarę jak sztuczna inteligencja będzie się upowszechniać, wartość może zacząć przesuwać się w kierunku mniejszych, bardziej wyspecjalizowanych firm. Dla wielu biznesów AI stanowi jednocześnie ogromną szansę i realne zagrożenie. W związku z tym inwestorzy, analizując spółki potencjalnie podatne na wpływ tej technologii, często przyjmują strategię „wait and see” – obserwując, jak AI wpłynie na ich modele operacyjne i finansowe. W przyszłości zyski generowane przez sztuczną inteligencję mogą stopniowo przesuwać się od twórców infrastruktury – takich jak producenci sprzętu czy dostawcy rozwiązań obliczeniowych – w stronę firm, które bezpośrednio wykorzystują AI do zwiększania przychodów lub redukcji kosztów w swoich modelach biznesowych.

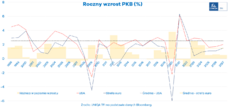

Ważnym czynnikiem decydującym o dalszym przebiegu hossy w USA będzie polityka monetarna Rezerwy Federalnej, a co za tym idzie – ogólna sytuacja makroekonomiczna kraju. Prognozy wskazują na wzrost gospodarczy poniżej długoterminowej średniej. Z kolei na Starym Kontynencie tempo wzrostu do średniej się zbliża. Na załączonym wykresie wyraźnie widać, że różnica we wzroście gospodarczym między USA a Europą systematycznie się zawęża.

Prognozy dla Stanów Zjednoczonych obarczone są dodatkowo ryzykiem transmisji polityki celnej nowej administracji, co może negatywnie wpłynąć na wyniki poszczególnych sektorów. Jednocześnie problemem pozostaje inflacja, która nadal utrzymuje się powyżej poziomu komfortowego z punktu widzenia Rezerwy Federalnej.

Rok temu Fed rozpoczął cykl obniżek stóp procentowych. Ze względu na utrzymującą się wysoką inflację oraz niską stopę bezrobocia, tempo luzowania polityki monetarnej jest powolne. Jednakże w ostatnim czasie coraz więcej mówi się o problemach na rynku pracy. Sam Jerome Powell stwierdził niedawno, że nie można już mówić o solidnej kondycji rynku pracy w USA. Wzrost liczby nowych miejsc pracy znacząco spowolnił. Na początku września Biuro Statystyki Pracy (BLS) dokonało istotnej rewizji danych – liczba wakatów okazała się niższa aż o 911 tys. względem wcześniejszych szacunków. Jednocześnie dane NFP za sierpień pokazały wzrost liczby wakatów o zaledwie 22 tys., znacznie poniżej oczekiwanych 75 tys.

Jednak nie wszystkie wskaźniki wskazują na osłabienie rynku pracy. Liczba wniosków o zasiłki dla bezrobotnych utrzymuje się blisko historycznych minimów. Choć redukcje etatów rosną, nadal odbiegają od poziomów typowych dla głębszych spowolnień. Stopa wakatów znajduje się na poziomie długoterminowej średniej, podobnie jak prawdopodobieństwo znalezienia pracy przez osobę bezrobotną w ciągu miesiąca.

Sytuacja na rynku pracy powoli się pogarsza, ale zmiany są mniej dynamiczne niż w poprzednich okresach spowolnienia. Dodatkowo są one zaburzone przez politykę fiskalną i regulacyjną administracji federalnej. Niezależnie od presji politycznej, Fed na obecnym etapie cyklu będzie bardziej wrażliwy na dane z rynku pracy niż na te dotyczące inflacji. W związku z tym coraz częściej mówi się o dwóch potencjalnych obniżkach stóp procentowych jeszcze w tym roku.

Podsumowując, wyceny w USA pozostają wysokie, a perspektywy gospodarcze są obarczone dużą niepewnością. Tymczasem europejskie spółki prezentują się znacznie atrakcyjniej pod względem wycen. Prognozy na 2026 rok wskazują na wyraźne przyspieszenie dynamiki zysków, co może istotnie zmniejszyć różnice względem amerykańskiego rynku. Oczekuje się, że zyski europejskich firm wzrosną o około 11%, podobnie jak w USA, przy czym dodatkowym wsparciem będzie planowany stymulus fiskalny. Na tle tych prognoz szczególnie wyróżnia się poziom stopy dywidendy. Dla indeksu S&P 500 wynosi ona obecnie od 1 do 1,3%, podczas gdy w Europie sięga 3%. To istotny argument za zwiększeniem udziału Europy w portfelach inwestycyjnych w perspektywie kolejnych 12 miesięcy.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}

{kind=link}