Komentarz rynkowy UNIQA TFI 18.09.2025

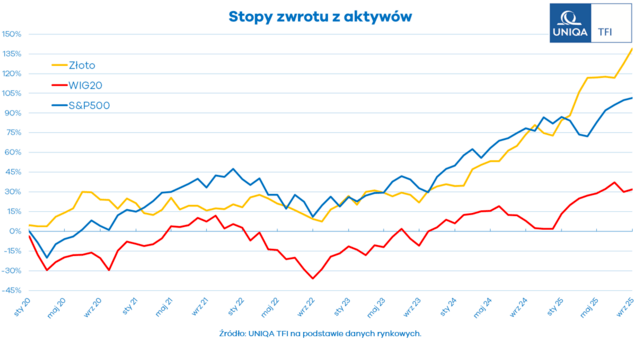

Złoto w ostatnich miesiącach porusza się niczym walec, rozjeżdżając wszystko na swojej drodze. Zatrzymuje się tylko na chwilę, by konsekwentnie piąć się dalej w górę. Ten rok bez wątpienia można nazwać rokiem „złotej hossy”. Od początku 2025 jego cena wzrosła o niemal 40%. Niedawno notowania jednej uncji przekroczyły poziom 3640 USD, ustanawiając historyczny rekord.

Źródła siły złota pozostają niezmienne. Na pierwszym miejscu należy wskazać obniżki stóp procentowych w USA. Spadek stóp tworzy środowisko, które złoto z reguły preferuje – niższe oprocentowanie zmniejsza koszt alternatywny trzymania aktywów niegenerujących dochodu, takich jak kruszec. Dodatkowym impulsem pozostaje słaby dolar, który tradycyjnie wzmacnia atrakcyjność złota dla inwestorów globalnych. Nie bez znaczenia są również napięcia wokół potencjalnego konfliktu na linii Rezerwa Federalna – prezydent Donald Trump. Działania mogące podważyć wiarygodność banku centralnego sprzyjają wzrostowi cen złota, które w takich warunkach pełni rolę bezpiecznej przystani.

Nie można również pominąć napięć geopolitycznych. Złoto, postrzegane jako bezpieczna przystań, przyciąga kapitał w okresach rynkowych zawirowań – a te, jak pokazują ostatnie wydarzenia, nie ustępują. Istotnym czynnikiem pozostaje także polityka banków centralnych. Ich dewaluacyjne podejście do walut fiducjarnych sprawia, że złoto staje się beneficjentem obaw o chroniczną utratę wartości pieniądza w czasie.

Do tego popyt na złoto pozostaje wysoki – zarówno ze strony dużych graczy, takich jak banki centralne, jak i mniejszych inwestorów. Tylko w sierpniu ETF-y inwestujące w fizyczne złoto zakupiły około 1,7 mln uncji, czyli blisko 53 tony. Obecnie fundusze te posiadają łącznie 3692 tony kruszcu. Zakupy kontynuują również banki centralne. W tym kontekście nie sposób nie wspomnieć o ostatniej konferencji prezesa Rady Polityki Pieniężnej, Adama Glapińskiego. Ten nadal podkreśla, że Narodowy Bank Polski powinien zwiększać zasoby złota. W ramach zaprezentowanej koncepcji przedstawił pomysł podniesienia docelowego udziału kruszcu w rezerwach walutowych z 20% do 30%. Fundamenty popytu pozostają silne.

Czy warto mieć złoto w portfelu inwestycyjnym? Inwestując w złoto lub spółki wydobywcze, warto pamiętać, że:

- w czasie kryzysów geopolitycznych potrafi rosnąć, gdy globalne indeksy spadają,

- jest powszechnie uznawane za dobre zabezpieczenie przed realną inflacją,

- w długim terminie generuje niższe stopy zwrotu niż akcje, dlatego powinno być traktowane jako element zabezpieczający portfel.

Złoto dobrze sprawdza się jako uzupełnienie portfela inwestycyjnego. Jest jednym z lepszych narzędzi dywersyfikacyjnych dla portfela akcyjnego, ponieważ korelacja jego stóp zwrotu z indeksami akcji jest niewielka.

Warto jednak mieć na uwadze, że złoto ma również swoich krytyków. Jeden z najbardziej znanych inwestorów w historii – Warren Buffett z Berkshire Hathaway – wielokrotnie podkreślał, że złoto nie jest użyteczne ani produktywne, ponieważ nie generuje dochodu i nie wypłaca dywidendy. Buffett, który preferuje inwestowanie w wartość, nie uważa złota za aktywo tworzące wartość.

Mimo to złoto może stabilizować portfel. Dzięki jego obecności „niedzielny” inwestor – kosztem potencjalnie niższych stóp zwrotu – może spać spokojniej niż w przypadku inwestycji wyłącznie w akcje.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}