Komentarz rynkowy UNIQA TFI 04.09.2025

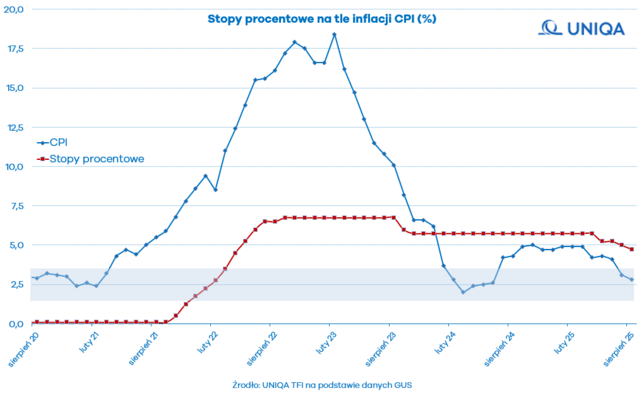

Zaskoczeń nie było. We wrześniu Rada Polityki Pieniężnej obniżyła stopy procentowe o 25 punktów bazowych, sprowadzając stopę referencyjną do 4,75%. Sama decyzja, wcześniej już zdyskontowana przez rynek, miała mniejsze znaczenie niż ton komunikatu po posiedzeniu. Ten wypadł mniej gołębio niż poprzedni.

W uzasadnieniu jako główny powód obniżki wskazano spadającą inflację. Jednocześnie RPP mocno zasygnalizowała ryzyka, które mogą ograniczać dalszy jej spadek. Wśród nich wymieniono kształt polityki fiskalnej, ożywienie popytu konsumpcyjnego, podwyższoną dynamikę płac, poziom cen administrowanych (w szczególności nośników energii) oraz sytuację inflacyjną na świecie.

Wobec prawdopodobnej zmiany retoryki, w październiku najprawdopodobniej zobaczymy pauzę w cyklu obniżek. Kolejnego cięcia można spodziewać się w listopadzie, przy okazji publikacji nowych projekcji inflacji i PKB. W tym przypadku mowa również o 25 punktach bazowych.

Podsumowując, polityka pieniężna znajduje się obecnie w klinczu, balansując między spadającą inflacją a ekspansywną polityką fiskalną rządu. Co będzie dalej, dowiemy się z kolejnych wystąpień członków RPP, w szczególności z konferencji prezesa Adama Glapińskiego.

Oprócz danych dotyczących stóp procentowych ostatnio poznaliśmy również inne, równie istotne i interesujące wskaźniki. Po pierwsze – inflacja. Ta znajduje się już w celu inflacyjnym Narodowego Banku Polskiego! Ogółem inflacja CPI obniżyła się w sierpniu do 2,8% r/r z 3,1% r/r w lipcu. Wynik ten nieco zaskoczył, ponieważ był nieznacznie niższy od konsensusu rynkowego, który wynosił 2,9% r/r. Rozkładając dane na czynniki pierwsze, sierpień przyniósł sezonowy spadek cen żywności. Spadły także ceny paliw do środków transportu, natomiast istotnie nie zmieniły się ceny nośników energii.

Opublikowano również finalne dane dotyczące PKB za drugi kwartał 2025 roku, które potwierdziły solidny wzrost gospodarczy na poziomie 3,4% w ujęciu rocznym. Co więcej, dane odsezonowane wskazują na lekkie przyspieszenie dynamiki – wzrost kwartał do kwartału wyniósł 0,8%, wobec 0,7% w poprzednim okresie.

Warto podkreślić, że wraz z tymi informacjami udostępniono także szczegółową strukturę wzrostu, pozwalającą lepiej zrozumieć źródła ekspansji gospodarczej w minionym kwartale. Wiemy, że głównym motorem wzrostu pozostaje konsumpcja, która wzrosła o 4,4% r/r po wzroście o 2,5% r/r w pierwszym kwartale 2025. Dużą rolę odegrał tu układ kalendarza – większość wydatków wielkanocnych w tym roku przypadła na drugi kwartał (kwiecień), podczas gdy rok wcześniej były one ujęte w pierwszym kwartale (marzec). Popyt wewnętrzny konsumentów pozostaje jednak silny. Niższa inflacja, a tym samym wyższy realny dochód rozporządzalny gospodarstw domowych, wspiera jego utrzymanie.

Piętą achillesową pozostają inwestycje, które w drugim kwartale skurczyły się o 1,0% r/r – dla porównania, w poprzednim okresie odnotowano ich wzrost o 6,3% r/r. Wówczas dynamikę napędzały głównie nakłady w sektorze publicznym, m.in. związane z dostawami sprzętu zbrojeniowego.

Dobre dane płyną także z rynku pracy. Stopa bezrobocia w Polsce spadła w lipcu do 3,1%. Rynek pracy pozostaje stabilny. Siła nabywcza gospodarstw domowych rośnie.

Choć nie brakuje powodów do ostrożności, fundamenty makroekonomiczne wskazują na solidne podstawy polskiej gospodarki. Dlatego – na ten moment – w przyszłość patrzymy z optymizmem. Umiarkowanym.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}