Komentarz rynkowy UNIQA TFI 28.08.2025

"Już był w ogródku, już witał się z gąską…" – ten cytat z bajki Lis i Kozioł Adama Mickiewicza doskonale oddaje nastroje na GPW w ubiegłym tygodniu. Inwestorzy cieszyli się z przełamania przez WIG20 psychologicznej bariery 3 000 punktów i snuli wizje nowych rekordów, gdy nagle zostali sprowadzeni na ziemię chłodnym prysznicem w postaci zapowiedzi podwyżki podatku dla sektora bankowego.

W zeszły czwartek Ministerstwo Finansów ogłosiło plany zmian w opodatkowaniu banków. Podatek dochodowy (CIT) miałby zostać podniesiony w 2026 r. do 30%, w 2027 spaść do 26%, a w kolejnych latach pozostać na poziomie 23% – wciąż powyżej obecnych 19%. Wyższe opodatkowanie ma być odpowiedzią na rekordowe zyski sektora bankowego, napędzane przede wszystkim utrzymującymi się wysokimi stopami procentowymi. Dane mówią same za siebie: w pierwszej połowie 2025 r. banki wypracowały 23,3 mld PLN zysku netto, a prognozy wskazują, że do końca roku kwota ta może sięgnąć nawet 43 mld PLN.

Jak argumentowało Ministerstwo Finansów, dodatkowe wpływy podatkowe mają wspierać m.in. rosnące wydatki na obronność.

Równolegle resort proponuje stopniowe obniżanie tzw. podatku bankowego, który płacą niektóre instytucje finansowe – o 10% od 2027 r. i o 20% od 2028 r. względem obecnych stawek. Celem jest pobudzenie akcji kredytowej i złagodzenie skutków wyższego CIT.

Rynek na propozycje zmian w podatkach zareagował panicznie – w krótkim czasie indeks WIG20 obniżył się z około 3 020 do 2 920 punktów, a kursy banków tąpnęły.

Czy zapowiedź podwyżki CIT zakończy hossę na GPW? Sprawa pozostaje otwarta. Z jednej strony, bez dobrych wyników banków trudno o silną koniunkturę giełdową – w końcu powiedzenie „nie ma hossy bez banków” nie wzięło się znikąd. Słabsze wyniki mogą przełożyć się na spadki wycen i uderzyć w portfele inwestorów. Jednak część negatywnego efektu podatkowego może być już uwzględniona w cenach akcji, a sam projekt nie jest jeszcze przesądzony.

Warto również pamiętać, że zbliżają się obniżki stóp procentowych przez RPP. Samo luzowanie polityki pieniężnej nie powinno jednak stanowić zaskoczenia. Od dawna wiadomo, w jakim kierunku zmierzają stopy. Niższe oprocentowanie z jednej strony wywierają presję na marże banków, ale z drugiej może pobudzić akcję kredytową. W sprzyjających warunkach gospodarczych firmy nie powinny obawiać się zaciągania tańszych kredytów, co może zrównoważyć negatywny wpływ niższych marż. Jeżeli obniżki będą umiarkowane, banki mają szansę utrzymać solidną kondycję finansową.

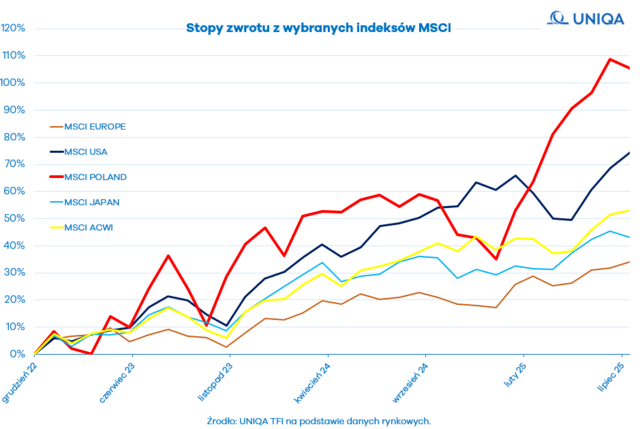

Patrząc szerzej, inwestorzy na polskim rynku akcji mają w ostatnim czasie powody do optymizmu. Od początku 2023 r. notowania indeksu MSCI Poland wzrosły już o około 105%, wyraźnie przewyższając wyniki MSCI USA (+74%) czy MSCI Europe (+34%). Szczególnie dynamiczne zwyżki obserwujemy od stycznia br.

Co dalej z GPW? W krótkim terminie niepewność, zwłaszcza wokół sektora bankowego, pozostanie. Jednak polska giełda wciąż oferuje relatywnie atrakcyjne wyceny (choć już bliżej długoterminowych średnich niż dwa lata temu), gospodarka rośnie (solidne dna o PKB), a potencjalne zakończenie wojny w Ukrainie byłoby dodatkowym impulsem wzrostowym.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}