Komentarz rynkowy UNIQA TFI 21.08.2025

Inwestorzy z pewnością nie mogą narzekać na nudę. Tegoroczne lato dostarcza emocji nie tylko za sprawą upałów, lecz przede wszystkim z powodu istotnych napięć na rynkach finansowych - zarówno w wymiarze makroekonomicznym, jak i geopolitycznym. Globalne media ponownie koncentrują się na konflikcie na Ukrainie. Medialna burza rozpoczęła się od wizyty Władimira Putina w Stanach Zjednoczonych. Podczas szczytu na Alasce prezydent USA, Donald Trump, rozmawiał z Putinem o działaniach wojennych. Spotkanie zakończyło się bez przełomu, choć - jak sami zainteresowani stwierdzili - było „konstruktywne”.

Brak konkretnych ustaleń, takich jak zawieszenie broni czy formalne porozumienia sprawia, że rynek odebrał je raczej jako symboliczne zakończenie izolacji Rosji przez Zachód niż rzeczywisty przełom w stosunkach między Moskwą a Kijowem. Przypomnijmy, że Putin został przyjęty z pełnymi honorami. To, rzecz jasna, wywołało mieszane reakcje wśród części rynkowych obserwatorów. A u niektórych do dziś pozostaje w pamięci obraz, gdy amerykańscy żołnierze poprawiali czerwony dywan przed rosyjską delegacją. „Business as usual” - chciałoby się powiedzieć…

Późniejsze spotkanie amerykańskiego prezydenta z Wołodymyrem Zełenskim również nie przyniosło konkretnych rozstrzygnięć. Rosyjskie żądania pozostają nierealne, a wzmożona agresja ze strony Kremla wskazuje, że Moskwa nie zamierza ustępować. W najbliższych tygodniach rynek będzie uważnie śledził zapowiadane spotkanie Trumpa, Putina i Zełenskiego, choć na ten moment nie podano ani jego terminu, ani lokalizacji.

W cieniu tych napięć geopolitycznych warszawska giełda wykazuje zaskakującą odporność. Indeks WIG20 balansuje wokół poziomu 3000 punktów, a szeroki indeks WIG walczy o nowe rekordy. W ostatnich dniach pojawił się również szereg istotnych danych makroekonomicznych. W szczególności warto zwrócić uwagę na inflację oraz potencjalne kierunki w polityce monetarnej RPP.

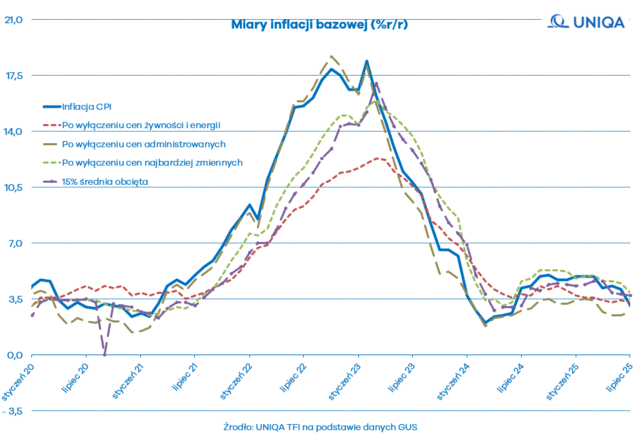

Inflacja CPI w lipcu spadła do poziomu 3,1% r/r wobec 4,1% w czerwcu. To najniższy odczyt od ponad roku. Spadek ten był w dużej mierze efektem wysokiej bazy cen energii - przypomnijmy, że w lipcu ubiegłego roku odmrożono ceny energii dla gospodarstw domowych. Szacuje się, że tylko z tego powodu roczna dynamika inflacji obniżyła się o około 1,2 punktu procentowego. Mimo pozornie wyraźnego spadku CPI do poziomu 3,1%, dane okazały się mniej optymistyczne niż zakładano. Ekonomiści spodziewali się głębszego zejścia, a skala spadku była niższa od prognoz.

Głównym czynnikiem hamującym pozostaje wciąż utrzymująca się na podwyższonym poziomie inflacja bazowa. Ta utrzymała się na poziomie 3,3%, głównie za sprawą utrzymującego się wysokiego tempa wzrostu cen usług, które w lipcu wzrosły o 6,2% r/r. Choć to nieco mniej niż w czerwcu, presja cenowa nadal pozostaje silna, napędzana przez rosnące wynagrodzenia. Warto jednak zaznaczyć, że dynamika wzrostu płac zaczyna stopniowo wyhamowywać.

Ogółem inflacja znajduje się w granicach celu NBP (2,5% ± 1 p.p.), a według szacunków do końca roku może spaść poniżej 3%. To otwiera przestrzeń do dalszych obniżek stóp procentowych. Rynek nie jest obecnie jednoznacznie przeważony co do skali luzowania polityki pieniężnej - w grę wchodzi jedna obniżka stóp, choć nie można wykluczyć głębszego cięcia, zwłaszcza jeśli w sierpniu CPI ponownie spadnie, tym razem za sprawą niższych cen paliw.

Autor: Mateusz Myśliwiec, analityk rynku funduszy inwestycyjnych w UNIQA TFI.

{kind=link}