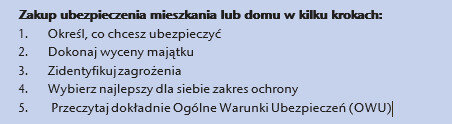

Ubezpieczenia mieszkania w kilku krokach

- W 2013 r. doszło do 25 tys. interwencji pożarowych

- Warto ubezpieczyć mieszkanie, komponując pakiet ochronny, dostosowany do własnych potrzeb

- Kupując ubezpieczenie należy zawsze przeczytać Ogólne Warunki Ubezpieczenia

Z sondaży wynika, że własny dom lub mieszkanie są dla Polaków jedną z najważniejszych wartości, ponieważ dają im poczucie bezpieczeństwa. Nieważne czy to jest dom jednorodzinny czy mieszkanie. W każde z tych miejsc Polak wkłada serce, aby odpowiednio je urządzić, wyposażyć i upiększyć. Wszystko po to, by czuć w nim przyjemnie, komfortowo i bezpiecznie. Bardzo często nieruchomość jest najcenniejszym i elementem majątku polskiej rodziny.

Mieszkanie czy dom mogą ucierpieć w wyniku zamarznięcia instalacji wodnej. Silny wiatr może zniszczyć rynnę lub dach. Są to zniszczenia uciążliwe, ale można je łatwo usunąć i to stosunkowo niewielkim kosztem. Trudniejsza sytuacja jest wówczas, gdy pęknięte rury spowodują zalanie całego mieszkania i zniszczenie podłóg. Wtedy koszt naprawy jest już duży. Największy problem pojawia się, gdy nieruchomość zostanie całkowicie zniszczona – na przykład w wyniku pożaru lub wybuchu gazu. Te zdarzenia są często od nas niezależne i to nawet przy zachowaniu maksymalnych środków bezpieczeństwa.

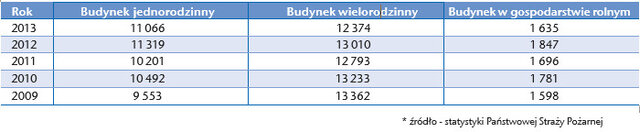

- W 2013 roku w Polsce interweniowano przy pożarach w około 25000 mieszkań i domów. Ważne zatem, by odpowiednio zabezpieczyć własne „M”. Odbudowa domu lub zakup nowego mieszkania to ogromy koszt. Najlepszym zabezpieczeniem przed nieprzewidzianymi zdarzeniami jest ubezpieczenie – mówi Leon Pierzchalski, dyrektor Departamentu Ubezpieczeń Majątkowych UNIQA.

Liczba pożarów według rodzaju budynku mieszkalnego*

Najpierw wycena

Gdy zdecydujemy się na zakup ubezpieczenia, najpierw dokonujemy wyceny majątku. Obecnie wiele ubezpieczeń umożliwia objęcie ochroną nie tylko budynku czy lokalu mieszkalnego, ale także stałych elementów stanowiących wykończenie lub wyposażenie domu. Możemy ubezpieczyć także ruchomości domowe, takie jak sprzęt elektroniczny, meble, urządzenia i kosztowności.

- Często mamy też możliwość dołączenia do ubezpieczenia budynku gospodarczego, garażu czy wyposażenia posesji. Jeżeli mamy trudności w samodzielnej wycenie posiadanego majątku skorzystajmy z pomocy agentów towarzystw ubezpieczeniowych, którzy posiadają odpowiednie kalkulatory szacowania majątku – dodaje Leon Pierzchalski.

Najnowsze spotykane na rynku produkty ubezpieczeniowe umożliwiają także ubezpieczenie majątku niezwiązanego z miejscem zamieszkania. Może to być domek letniskowy czy kolejny dom w budowie. Może to być także rodzinny nagrobek – niestety często narażony na dewastację.

Możliwe zagrożenia

Kiedy określimy, co chcemy ubezpieczyć i wycenimy wartość majątku, kolejnym krokiem jest zidentyfikowanie zagrożeń. Oczywiście możemy skorzystać z pomocy specjalisty, który wskaże możliwe ryzyka. Niemniej jednak spróbujmy je określić samodzielnie. Na pewno większość budynków narażonych jest na wybuch gazu i pożar. W zależności od regionu, ryzykiem może być powódź lub podtopienie spowodowane ulewnymi deszczami czy topniejącym śniegiem. Nie zapominajmy także o możliwości uszkodzenia sprzętu elektronicznego na przykład telewizora w wyniku przepięcia w sieci energetycznej. Takie szkody nie zawsze są usuwane w ramach gwarancji producenta. Warto też pomyśleć o zabezpieczeniu się przed kradzieżą w wyniku włamania albo rabunku albo dewastacji, w wyniku której niszczone jest oświetlenie wokół domu lub anteny.

- Najlepszym rozwiązaniem jest przestudiowanie zakresu ochrony i wybór najlepszego wariantu. Niektóre z towarzystw ubezpieczeniowych oferują także ubezpieczenie – od wszystkich ryzyk, które jest najpełniejszą formą ochrony. Trzeba pamiętać, że im szerszy zakres ubezpieczenia, tym większą składkę zapłacimy. Jednak z reguły jest to opłacalne – tłumaczy dyrektor Departamentu Ubezpieczeń Majątkowych UNIQA.

Kompleksowa ochrona

Nasz dom to nie tylko mury i posiadany w nim majątek. To także miejsce i jego otoczenie, w którym na co dzień funkcjonujemy my i nasza rodzina. Musimy zdawać sobie sprawę z tego, że nie tylko my możemy ucierpieć w wyniku złośliwego lub niezamierzonego działania innych osób. To także my możemy wyrządzić komuś szkodę i to całkowicie nieświadomie. Szkodę może spowodować spadająca balkonowa doniczka czy nasz pies wybiegający pod koła nadjeżdżającego auta. Grające w piłkę dzieci mogą rozbić sąsiadowi szybę w oknie.

- Zgodnie z prawem takie szkody i to często kosztowne jesteśmy zobowiązani zrekompensować, chyba że kupiliśmy odpowiednie ubezpieczenie. Zdarzenia tego typu są chronione ubezpieczeniem odpowiedzialności cywilnej, które funkcjonuje przy ubezpieczeniu mieszkania i domu – mówi Leon Pierzchalski.

Jak dodaje, kupując je musimy przede wszystkim określić sumę gwarancyjną, do której ubezpieczyciel będzie odpowiadał za nasze szkody. Najczęściej wybierane są sumy od 50 tys. do 200 tys. zł. Wszystko jednak zależy od potrzeb i stylu życia.

Najlepsze ubezpieczenia mieszkań i domów to rozbudowane pakiety oferujące wiele dodatkowych opcji, które chronią kompleksowo. Ubezpieczenie Twój Dom Plus UNIQA zawiera dodatkowo NNW dla członków rodziny i klauzule ochronne związane z uprawianiem hobby takiego jak na przykład: numizmatyka, hodowla zwierząt, myślistwo czy hippika.

Dodatkiem do ubezpieczeń jest także pomoc assistance, która szczególnie przyda się podczas niespodziewanych sytuacji w życiu codziennym, np. uszkodzenia zamka w drzwiach czy awarii instalacji wodno-kanalizacyjnych lub sprzętu AGD. Najczęściej podstawowy wariant pomocy jest bezpłatny, natomiast dodatkową składkę zapłacimy w przypadku rozszerzenia zakresu – np. dla pomocy medycznej.

Ważna rada

Kupując ubezpieczenie należy zawsze dokładnie przeczytać Ogólne Warunki Ubezpieczeń (OWU).

- Jest to zbiór zapisów, które określają rodzaje szkód, za które ubezpieczyciel ponosi odpowiedzialność i procedury wypłaty odszkodowania. Są tam także określone przypadki, za które ubezpieczyciel nie ponosi odpowiedzialności – podpowiada Leon Pierzchalski.

Ilustracją nieporozumienia wynikającego z nieprzeczytania OWU może być przypadek, w którym dom był chroniony ubezpieczeniem od ryzyka kradzieży z włamaniem i rabunku. Zdarzyła się kradzież, ale złodziej nie forsował zamków, alarmów i krat, gdyż domownik wyszedł z domu nie zamykając go. Zgodnie z umową ubezpieczenia, ubezpieczyciel nie ponosi odpowiedzialności za kradzież mienia, które nie było zabezpieczone w odpowiedni sposób. Przeczytanie OWU jest gwarancją tego, że nic nas nie zaskoczy w procesie likwidacji szkody, a jednocześnie wskaże nam jak minimalnie zabezpieczyć nasz majątek.

Dobrze zawarte ubezpieczenie naszego domu pozwoli nam spać spokojnie zarówno w nim samym jak i w czasie wakacji!

UNIQA Polska

Grupę UNIQA w Polsce reprezentują spółki UNIQA TU SA oraz UNIQA TU na Życie SA, oferujące ubezpieczenia majątkowe, komunikacyjne i życiowe, zarówno dla klientów indywidualnych, jak i instytucjonalnych.Obecnie UNIQA TU SA zajmuje 5. pozycję na rynku ubezpieczeniowym pod względem wysokości składki przypisanej brutto, która w 2012 wyniosła ponad 1,15 mld zł. Dzięki rozbudowanej sieci sprzedaży oraz zaangażowaniu ponad 3 000 agentów, UNIQA jest blisko klientów, zapewniając im profesjonalne doradztwo i pomoc w wyborze ubezpieczenia. Produkty UNIQA można kupić zarówno w ramach sieci wyłącznej, liczącej około 130 placówek, jak i w multiagencjach oraz u brokerów idealerów samochodowych. Grupa Ubezpieczeniowa UNIQA jest laureatem konkursu Gazety Bankowej w kategorii „Przyjazna Firma Ubezpieczeniowa 2011”. UNIQA TU SA została uhonorowana przez miesięcznik ekonomiczny Home & Market statuetkami „Najlepszy Partner w Biznesie” oraz „Srebrny Parasol”.Inwestorem strategicznym spółek jest europejski holding ubezpieczeniowy o austriackich korzeniach - UNIQA Insurance Group AG.

Grupa UNIQA

Grupa UNIQA należy do wiodących grup ubezpieczeniowych na swoich podstawowych rynkach w Austrii i Europie Środkowo-Wschodniej. 22 000 pracowników i współpracowników obsługuje ponad 9,3 mln klientów w 19 krajach. UNIQA i Raiffeisen Insurance to dwie silne marki, gwarantujące bardzo dobrą podstawę do dalszego rozwoju. UNIQA jest obecna w 15 krajach w regionie Europy Środkowo-Wschodniej: Albanii, Bośni i Hercegowinie, Bułgarii, Chorwacji, Węgrzech, Kosowie, Macedonii, Czarnogórze, Polsce, Rumunii, Rosji, Serbii, Słowacji, Czechach oraz Ukrainie. Do Grupy UNIQA należą również spółki ubezpieczeniowe we Włoszech, Szwajcarii i Liechtensteinie.